3. YABANCI PARA DEĞERLEMESİ

Dönem sonu mali tabloları hazırlanmadan önce, kayıtları yabancı para cinsinden takip edilen ana hesap ve müşteri satıcı açık kalemlerinin değerlemesi yapılır. Ana hesap bakiyesi üzerinden değerleme yöntemi: Kasa ve banka gibi hesaplara kur farkı anahtarı tanımlaması yapılır.Tayin edilen bu anahtarlar vasıtasıyla hesapların değerlenmesi sağlanır. Bu anahtarlar hesabın neye göre değerleneceğini, oluşan kur farklarının hangi hesaplara gideceğini belirten kriterlerdir. Ay sonlarında sistem, dövizli hesabın bakiyesini ay sonu döviz kuruna göre değerler. Bulunan TRY değeri ile kayıt TRY değeri arasındaki fark lehte veya aleyhte kur farkı olarak kayıtlara yansıtılacaktır.

3.1 HESABIN AÇIK KALEMLERİ ÜZERİNDEN DEĞERLEME YÖNTEMİ

Ay sonlarında değerleme programı iki farklı şekilde kullanılabilir. Ay sonlarında yapılan değerlemeyi takip eden ayın ilk günü sistem değerleme kaydını otomatik geri alarak veya Delta mantığı ile değerlemeyi ay sonlarında geri almayarak yapabiliriz.

3.1.1 ANA HESAPLAR İÇİN DEĞERLEME YÖNTEMLERİNİN TANIMLANMASI

SPRO>MALİ MUHASEBE(YENİ)>DEFTERİ KEBİR MUHASEBESİ(YENİ)>DÜZENLİ İŞLEMLER>DEĞERLEME>DEĞERLEME YÖNTEMLERİNİN TANIMLANMASI

|

Yeni girişler tıklanır. Yukarıdaki ekran getirilerek ayarlar ekrandaki gibi yapılır. Değerleme yöntemi: Düzenli olarak değerle ilkesi kullanılmaktadır. Bakiye dğrl: Hesaptaki kayıtların bakiye olarak değerlenmesini sağlar. Belge türü: Değerleme kayıtlarının hangi belge türü ile kayıt edileceğinin belirlendiği alandır. Ben SK olarak gireceğim. Kur belirleme: M kur tipi seçilerek değerlemenin merkez bankası döviz alış kuru olarak değerlenmesi sağlanır. Değerleme alış kuru yerine satış döviz kuru ile değerlenmesi istendiğinde ayrı bir kur tipi tanımlaması yapılmalıdır. Ana hesap değerlemesi için "Kur tipini hesap bakiyesinden belirle" seçeneği işaretlenmelidir. |

3.1.2 AÇIK KALEMLER (MÜŞTERİ/SATICI) DEĞERLEME YÖNTEMİ TANIMLANMASI

|

Tüm alan açıklamaları 3.1.1 ana hesaplar için değerleme yöntemleri tanımlanması ile aynıdır. Müşteri/Satıcı hesaplar için Kur ktg.fatura referansında belirle işaretlenmelidir. |

3.2 DEĞERLEME ALANI TANIMLAMA

Defter para biriminin değerleme alanlarına ataması yapılır.

SPRO>MALİ MUHASEBE(YENİ)>DEFTERİ KEBİR MUHASEBESİ(YENİ)>DÜZENLİ İŞLEMLER>DEĞERLEME>DEĞERLEME ALANLARINI TANIMLA

|

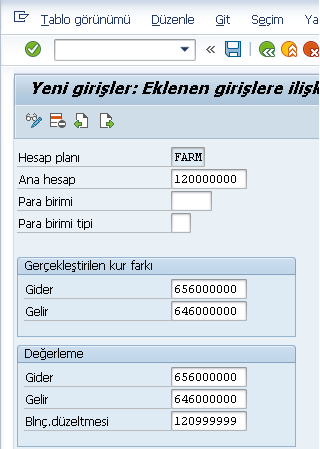

| Değerler girilir ve işlem kaydedilir. 3.2.1 DEĞERLEME ALANINI MUHASEBE İLKESİNE TAYİN ET Bu bölümde değerleme alanları, VUK ilkesine atanır. SPRO>MALİ MUHASEBE(YENİ)>DEFTERİ KEBİR MUHASEBESİ(YENİ)>DÜZENLİ İŞLEMLER>DEĞERLEME>DEĞERLEME ALANINI VE MUHASEBE İLKELERİNİ TAYİN ET  Yeni girişler tıklanır. Değerleme alanlarının Mhsb.ilk alanında VUK ilkesine atanarak işlem kaydedilir. 3.2.2 DEĞERLEME DELTA MANTIĞI ETKİNLEŞTİR SPRO>MALİ MUHASEBE(YENİ)>DEFTERİ KEBİR MUHASEBESİ(YENİ)>DÜZENLİ İŞLEMLER>DEĞERLEME>DELTA MANTIĞI ETKİNLEŞTİR  Delta aktifleştirme ekranında + ile belirlenen sütun seçilerek, delta aktifleştirilir. Yapılan kaydın ters kaydı için AylTrskyt sütunu aktifleştirilir. 3.3 YABANCI PB DEĞERLEMESİNE İLİŞKİN OTOMATİK KAYIT HAZIRLIKLARI Bu alanda yabancı para değerlemesinde otomatik çalışan muhasebe hesapları belirlenir. SPRO>MALİ MUHASEBE(YENİ)>DEFTERİ KEBİR MUHASEBESİ(YENİ)>DÜZENLİ İŞLEMLER>DEĞERLEME>YABANCI PARA BİRİMİ DEĞERLEMESİ>YABANCI PB DEĞERLEMESİNE İLİŞKİN OTM.KAYIT HAZIRLIKLARI  Döviz mevcutlarındaki kur farkı: Bu alanda kasa ve banka hesapların değerlemesinde çalışacak gelir ve gider hesapları belirlenir.  Kasa ve banka hesapların değerlenmesinde aynı Gider ve Gelir hesap kodları kullanılabileceği gibi farklı hesaplarda kullanılabilir. 3.4 AÇIK KALEMLER/ANA HESAP KUR FARKI Açık kalemlerin yabancı para değerlemesi: Açık kalem değerlemesinin bakiye değerlemesinden farklı olarak, hesabın bakiyesi yerine her bir açık kalemin ayrı ayrı değerlemeye tabi tutulmasıdır. Ancak değerleme sonucu hesap kodu ve para birimi bazında gruplanarak toplu bir biçimde ilgili değerleme hesaplarına kaydedilir.  Açık kalemler/ana hesap kur farkı (KDF): Bu ekranda kur farkı oluşturabilecek hesaplar tanımlanacaktır. Bu alana tıklanır. Gelen ekranda değerleme yapılacak hesap planı seçilir ve onaylanır. Yeni girişiler tıklanarak aşağıdaki sayfaya ulaşılır.  Gerçekleştirilen kur farkı; Müşteri faturalarında yapılan tahsilat ile denkleştirme işleminde gerçekleşen ve kur farklarının hangi hesaplara kayıt atılacağının belirlendiği bölümdür. Değerleme; Ay sonlarında yapılan değerleme işleminde, müşteri açık kalemlerin değerlemesinde kayıtların atılacağı hesapların belirlendiği alandır. Açık kalem değerlemesinde kur farkı gelir hesapların karşısında torba hesap olarak bilinen bir bilanço düzeltme hesabı kullanılır. 3.5 ÖZEL DEFTERİ KEBİR (ÖDK) İŞLEMLERİ Muhasebe kaydını müşteri veya satıcının cari hesabı yerine farklı bir defteri kebir hesabına yönlendirmesi amacıyla özel defteri kebir göstergeleri kullanılır. 3.5.1 PEŞİNAT VEYA PEŞİNAT TALEBİ İÇİN ÖDK GÖSTERGESİ TANIMLAMA Talep: Muhasebesel olarak gerçek bir kayıt olmayan , sadece bilgi amaçlı takibi yapılan tek satırlık kayıtlardır. Peşinat: Gerçek bir muhasebe kaydıdır. Mal veya hizmet satışından önce alınan ücrettir. İŞLEM KODU: FBKP  Özel defteri kbr tıklanır. .  Yeni bir ödk göstergesi tanımlamak için yarat tıklanır.Hesap Türü: ÖDK göstergesinin hangi hesap türlerinde kullanılacağı belirlenir. Özel DK Göstergesi: Bu kısımda kullanılacak yeni gösterge girilir. Sırasıyla kısa ve uzun tanım girilir. İşlem onaylandığında sistem sizi otomatik olarak muhasebe hesaplarının tayin edileceği sayfaya yönlendirecektir.  Mtb.hsp. alanında avans alınacak müşteriye ait mutabakat özelliğine sahip hesap girilir. Özel DK hesabı alanına avansların kaydedileceği hesap girilir. Özellikler seçeneği tıklanarak aşağıdaki sayfa getirilir.  Bu bölümde ÖDK göstergesine ait diğer özellikler belirlenir. İşaretli kalemler: Bilgilendirme amacı taşıyan defteri kebir' e dahil edilmeyen ya da orada görüntülenmeyen özel Defteri Kebir işlemleri için tıklanır. Kredi limiti kontrolü ilişkisi: Özel defteri kebir işlemleri müşteriye yönelik kredi limiti kontrolüne dahil edilebilir. İşaretli kalemler kredi limiti kontrolünde genelde dikkate alınmaz. Açık kalem uyarısı: Müşteri ya da satıcı hesabına yapılan bir kayıt sırasında ilgili hesap için özel defteri kebir işleminin mevcut olduğu yönünde kullanıcının uyarılması için tıklanır. Örnek: Müşteri faturasının kaydı sırasında bu müşteri için bir peşinatın mevcut olduğu kullanıcıya bildirilir. Hedef özel defteri kebir göstergesi: İşaretli kalemler için belge girişi sırasında hangi özel defteri kebir göstergesinin kullanılabileceği ayarlanır. Bu gösterge, standart sistemde peşinat talepleri için kullanılır. Özel defteri kebir işlem sınıfı: ÖDK işlem sınıfı işlemin peşin mi, senet mi, yoksa diğer bir işlem mi olduğunu belirler. Kayıt anahtarı: Yalnızca bu kayıt anahtarı ile ÖDK göstergesi seçilir. Standart sistemde yer alan ÖDK gösterge kayıt anahtarları 09, 19, 29 ve 39 dur. Bu şekildeki bir tanımlama ile 120 hesap ile çalışan müşterilerden alınan herhangi bir avans işleminde A göstergesi kulanıldığında, muhasebe kaydı 340 hesaba kaydedilecektir. Peşinat Talebi: Peşinat talebi F ÖDK için yukarıdaki şekilde tanımlanır. Müşteri peşinat talep kayıtları muhasebesel bir kayıt olmadığından, kayıtlar bilgi amaçlı nazım hesaplarda tutulur.  Hesaplar girilir, özellikler tıklanır ve yukarıda anlatıldığı şekilde uyarlanarak işlem kaydedilir. Böylelikle, yurtiçi müşterilerden alınması öngörülen peşinat taleplerinde F ÖDK göstergesi kullanılarak 120 yurtiçi müşteriler hesabından 900 nazım hesabına aktarılması sağlanır. |